曾冠玮表示,CoWoS 需求强劲,主因来自 GPU、AI ASIC 与高阶加速器的大量拉货,尤其 Google 明年对 CoWoS 的需求预计成长约 60%,显示云端业者(CSP)持续扩建 AI 训练丛集的急迫性。尽管台积电大幅扩产,但 NVIDIA、Google、AWS、Microsoft 等同步抢料,使产能长期维持紧绷。他强调,在 CoWoS 供给尚未大幅改善前,OSAT 能否承接部分订单,将决定市场是否能得到舒缓。

他解释,目前 wafer-on-substrate(WoS)外包给 Amkor 或日月光的量仍偏少,多数高阶订单仍集中在台积电。不过,随著 CoWoS 缺口扩大,两家 OSAT 都加速布局,希望从 2025 年开始先承接更多 CPU 订单,再扩大到 GPU 与 ASIC。

曾冠玮指出,OSAT 的真正放量时点约在明年第二季下旬,届时才能确认 Amkor 与日月光是否真正取得量产资格。他表示,两家公司都认为有机会,但关键仍在大客户何时愿意把更多高阶产品外放。

日月光在 Chiplet 与扇出型封装(FOCoS)的技术已不输 Amkor,但 Amkor 的韩国 2.5D 产线长期配合特定大客户,在美系供应链中更具优势。随著美国加强本土供应能力,两家公司未来的市场分工可能更加清晰。

在地缘政治影响下,美国封测市场正出现新格局。曾冠玮指出,Amkor 在美国新建的封装厂将与韩国 2.5D 产线整合,成为美系 AI 供应链的重要节点;Intel 持续以自有封装EMIB为主;台积电也加快在美国建置先进封装产能的进度。

相较之下,日月光策略较为保守。他认为,未来三年台湾与马来西亚仍是日月光主要量产据点,台积电大量先进制程产能也需要台、马封测支撑,因此日月光不急于扩张美国,而是透过据点维持布局,待确认台积电是否需要完整生态系移往美国后,再评估扩厂。

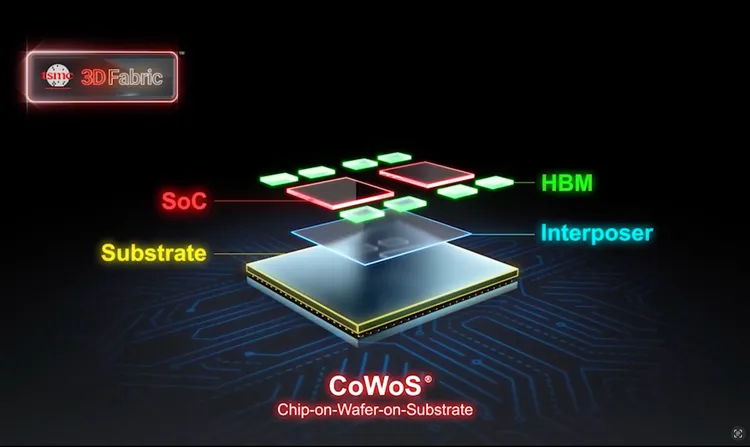

整体来看,AI 带动的先进封装需求跨平台同步成长,GPU 强劲拉货、ASIC 加速导入、CSP 抢建训练丛集,都让 CoWoS 与 2.5D 封装成为供应链瓶颈。曾冠玮强调,未来2年先进封装缺口不会消失,台积电与 OSAT 都将持续扩产,在美国等地扩建将重塑全球封测版图,使 AI 封装的战略地位更形重要。

點擊閱讀下一則新聞

點擊閱讀下一則新聞