一、黄仁勋点火 AI 超级循环

黄仁勋从年初SEC主题演讲、GTC大会到5月COMPUTEX,以及多次来台拜访台积电高层,用一连串具体行动,将NVIDIA与台湾供应链绑在同一条AI加速轨道。黄仁勋在GTC大会上,揭示下一代GPU架构Rubin与推论平台将全面放大规模,甚至加入量子运算与矽光子方向,立即为台积电先进制程、CoWoS封装与整体供应链定下加速基调。

COMPUTEX期间,黄仁勋除了端出完整AI平台,更宣布NVIDIA台湾总部将设在北士科,象征台湾不仅是生产基地,更是NVIDIA全球研发与合作伙伴整合的核心枢纽,也凸显台湾在下一阶段AI战略中的不可替代性。

更关键的是,他全年多次赴台积电面谈产能,要求提高扩产速度,并对台积电董事长魏哲家喊话「要更多晶片」。台积电必须同步拉高封装与先进制程产能,辉达也持续与AI供应链沟通交期与备料计划,确保产能不中断。

从数据即可看出这波拉货力道有多强。10月外销订单达693.7亿美元,不仅连9红,更创历年同期新高。经济部预估,新兴科技需求强劲,全年外销订单有望首度突破7000亿美元,也清楚反映AI浪潮对台湾电子半导体产业的强大推力。

财政部日前也公告今年11月台湾对美国出口244.2亿美元,年增幅高达1.8倍,金额与年增都创单月新高,对美国出口比重更是来到38.1%,创新2009年9月以来纪录,让美国稳居台湾最大外销市场。

二、AI 外溢效应让千金股洗牌

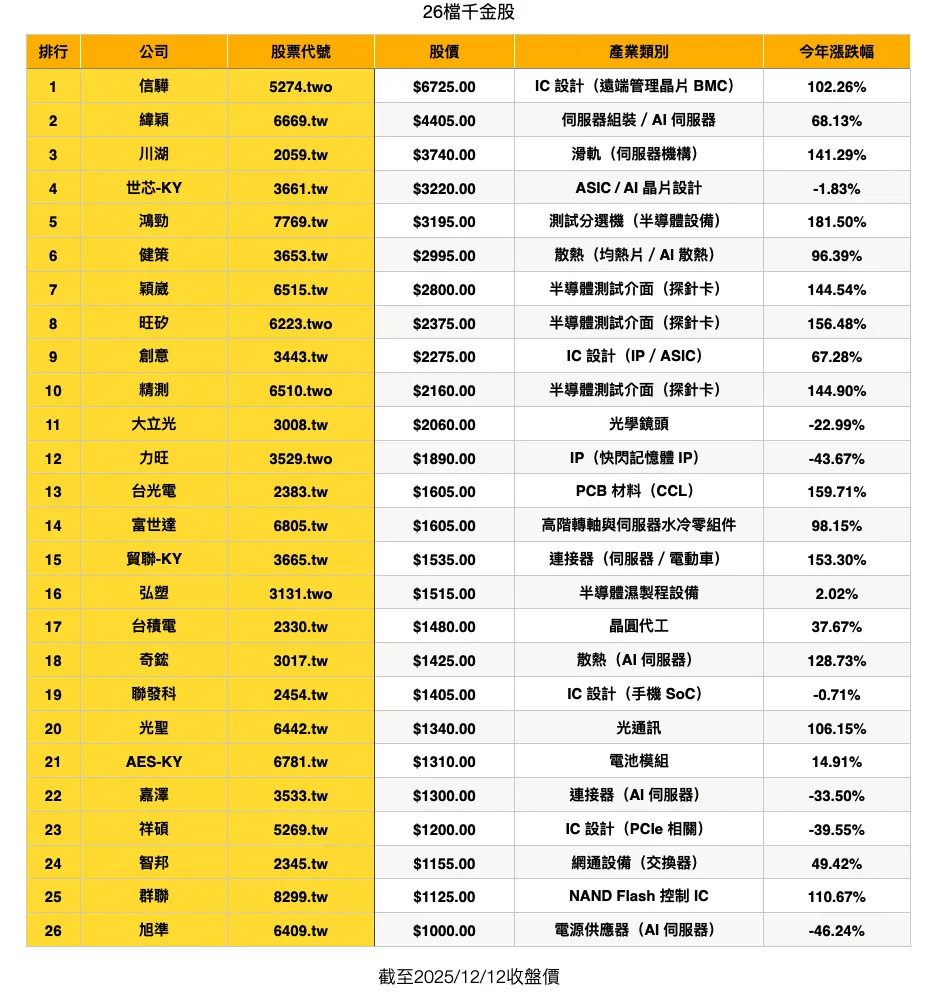

截至12月12日收盘,台股共有26档千金股,今年高峰一度冲上28档,写下台股史上新页。从产业结构可见,千金股版图已由AI伺服器、散热、PCB材料、测试介面与电源模组全面主导,AI需求外溢效应强烈,推动台厂进入前所未有的成长循环。

从涨跌幅来看,今年最强黑马为11月刚转上市的前兴柜股王鸿劲,股价狂飙181.50%,共有11档涨幅突破100%。相对地,旭准、力旺跌幅逾4成,合计7档报酬率为负。前股王大立光则面临2000元保卫战,排名已跌出前十,8年前创下的历史股价高点纪录也被信骅改写。

今年股王仍由信骅坐稳宝座,BMC控制晶片成为AI资料中心标配,带动股价年涨102.26%、至6,725元,更一度写下7,315元历史天价。股后纬颖受惠北美云端拉货、AI机架出货大增,涨幅68%;川湖因AI伺服器滑轨渗透率大增,飙升141%、达3,740元,成为AI外溢最具代表性的个股。

散热族群同步喷发,健策、奇鋐跨越千金,年涨96%、128%;材料端的台光电则因玻纤布与CCL缺货而暴冲159%。半导体测试链亦全面上攻,颖崴、旺矽、精测涨幅在140~160%;奇鋐旗下富世达则因AI机柜水冷需求强劲大涨98%;网通股王智邦则是大涨49%。

值得注意的是,双鸿、印能科技、勤诚与台达电等虽未站稳千金,但皆曾突破千金门槛,且与AI伺服器与半导体供应链紧密相关,显示AI带动的估值重估已向更广泛扩散。

三、台积电加码千亿美元美国投资启动

2025年半导体产业最受关注的大事之一,是台积电启动史上最大海外投资案。随著川普再度当选、地缘政治风险升高,美系客户强化在地制造需求,台积电董事长魏哲家今年3月在白宫宣布加码投资美国1000亿美元,使整体在美投资扩大至1650亿美元,涵盖六座晶圆厂、两座先进封装厂与一座研发中心,成为美国重建半导体供应链的核心工程。

亚利桑那园区将形成超大型 GIGAFAB 聚落。第一座晶圆厂已于2024年底以N4制程量产;第二座3奈米厂完工并加速投产;第三、第四座导入N2与A16制程,第五、第六座则规划采用更先进节点。未来全面量产后,约三成的2奈米与后续制程将在美国生产,成为苹果、辉达、AMD、高通、博通等主要客户的重要供应基地。

魏哲家指出,该计划获美国联邦与地方政府全力支持,加上AI与HPC需求强劲,先进制程导入时程必须提前。他也证实台积电将在亚利桑那新建先进封装厂,并与当地OSAT合作,以建立完整在地制造与封装能力,强化美国供应链韧性。

这项千亿级投资不仅规模空前,也象征全球半导体版图进入新阶段。多家机构预期,美国晶圆代工市占将逐步提升,供应链建设同步外溢,台湾业者也将加速赴美扩张。对美国而言,这是半导体复兴的重要里程碑;对台湾科技业而言,则代表全球化布局的新起点。

四、2 奈米泄密案 × 国际人才战升温

台积电资深老将罗唯仁在退休后随即加入英特尔,并传出疑似带走 2 奈米相关机密资料,引爆今年半导体产业最具指标性的高阶人才、技术外泄风暴。此案不仅凸显台积电与全球同业在先进制程上的激烈竞争,也让外界重新关注高阶研发人才去向的战略意义,可能左右竞争对手能否快速突破制程瓶颈。

案件同时牵动台湾关键核心技术是否外流的高度警戒。目前智财分署已分「他」字案侦办,厘清是否涉及侵害营业秘密或甚至触及《国安法》。而在此案之前,台积电前工程师陈力铭涉嫌勾结学弟窃取 2 奈米机密,高检署已依《国安法》等罪起诉 3 人。后续更指陈力铭任职的东京威力科创(Tokyo Electron Taiwan)亦涉违反《营业秘密法》、《国安法》等四罪,检调于 12 月 2 日侦结并追加起诉,求处 1.2 亿元罚金,成为首例「法人」触犯《国安法》遭起诉的案例。

东京威力科创则发布声明强调公司未涉组织性介入,对事件深感遗憾并向利害关系人致歉。然而其今年未再入选台积电优良供应商名单,亦引发市场联想,显示本案牵动程度远超一般供应链事件。

从罗唯仁案到 2 奈米机密遭窃,接连事件迫使供应链全面检讨资料控管、保密制度与跨国合作流程。更重要的是,将「先进制程安全」从企业治理推升至国家科技战略层级。

五、记忆体迎来涨价狂潮

2025年被视为记忆体产业十年一遇的「超级循环」。受 AI 浪潮带动,HBM(高频宽记忆体)出货量爆炸性成长,供给长期落后需求,成为晶片运算效能的决定性硬体。由于 AI 伺服器建置持续加速,全球前三大供应商产能几乎全年满载,使 HBM 价格与获利同步飙升,带动整体记忆体市场进入罕见的全面多头。

另一方面,资料中心正进入新一轮汰旧换新,DDR5 伺服器记忆体成为标配,容量规格大幅成长,使企业级 DRAM 需求急速攀升。AI PC、生成式 AI 应用普及,也推动消费端对 DDR5 与高效能 SSD 的升级需求。NAND Flash 在企业 SSD、AI PC、边缘运算装置等带动下,同步摆脱低迷、重回成长轨道,结束过去两年的深度库存调整。

在这股超级循环中,台厂成为最大受惠者之一。群联在企业 SSD 与控制晶片强势出货下营运大爆发;威刚、创见、十铨、宜鼎等模组厂因现货价格大涨迎来获利跃升;南亚科、华邦电则受惠 DRAM 报价连番调涨、营运亏转盈。记忆体产业罕见地从上游晶圆厂、原厂、控制 IC 到模组厂「全线同涨、全线获利」。

然而,记忆体全面涨价,也使 PC、笔电、手机等品牌厂的 BOM 成本显著垫高,迫使终端产品调涨售价,拖累 2026 年全球出货预测。尽管如此,在 AI、HPC、企业需求强力拉动下,记忆体产业仍被视为迎来十年一遇的黄金时期,至少未来两年需求仍看不到尽头。

六、AI 伺服器升级引爆缺货潮 T-glass、CCL、PCB 全线大旺

AI 伺服器全面升级带动高阶板材需求暴冲,也引发原料缺货潮。AI 伺服器、AI PC 与高速网通设备大量采用低热膨胀系数(Low-CTE)T-glass,使高阶玻纤布供不应求、价格大幅走高。欠料情况迅速传导至 CCL(铜箔基板)端,推升台光电、联茂、台燿等台厂毛利率全面改善,台光电更因此跃升千金股,成为最大亮点。

今年 AI 伺服器板材规格全面升级,高速讯号板、背板、介面板均需更低 Dk/Df 的高阶 CCL,使材料需求远超过传统伺服器时代。外资调查指出,NVIDIA Rubin 采用 M6/8.5、M9 等高阶 CCL,并搭配 HVLP-4 低粗糙度铜箔,凸显材料升级已成不可逆趋势。

下游 PCB 厂同步受惠。臻鼎表示,AI 伺服器、AI PC 与 IC 载板需求三线齐扬,使产能维持高档;BT 载板利用率普遍达 90%–95%,ABF 大尺寸载板打样量快速增加,全年营收可望创新高,并为 2026 年带来更强成长动能。

今年上游材料端动作频繁。日本 Nittobo 斥资 150 亿日圆扩建 T-glass,预计 2026 年底量产后产能将提升三倍;Q-glass、Low-Dk2 等低介电材料成为台日厂商积极布局方向。同时,HVLP4 铜箔因高频传输性能佳而需求暴增,但随频率提升、良率下降,供给长期偏紧。

TrendForce 指出,AI 伺服器推动 PCB 走入「高频、高功耗、高密度」阶段,高阶材料将决定产品价值。TPCA 提醒,台湾身处全球 AI 伺服器供应链枢纽,需同步强化高阶 PCB 与材料技术,才能在新一轮供应链重组中维持关键地位。

七、台达电成 AI 电力核心企业,大牛股翻身一度挤进千金行列

AI 浪潮也让台股权值龙头重新洗牌。台达电过去长年被视为「大牛股」,但在 AI 基础建设推升全球电力需求暴增之下,角色瞬间翻转,成为支撑 AI 资料中心运作的核心企业。股价强势喷出,一度叩关千金,成为市场最具代表性的 AI 电力概念股。

随著 AI 伺服器功耗急遽上升,资料中心电力架构正从传统 AC(交流电)快速转向更高效率的 HVDC(高压直流电)系统,而台达电正好掌握这波关键转折下的所有核心元件。受惠于 HVDC 渗透率提高、AI 伺服器机柜功率全面上修,加上液冷散热加速导入,台达电在伺服器电源市场稳居全球前段班,在资料中心电力架构的市占更一路攀升。

这使得台达电 2025 年获利与市值同步暴冲,不仅跻身千金俱乐部,甚至一度超车联发科,成为最新的「权值三雄」。

台达电以深厚的电力电子基础构筑完整产品线,从伺服器电源、机柜型电源供应器、散热模组、PDU、电源管理 IC、整流器到变流器一应俱全,几乎构成 AI 伺服器得以稳定运作的中枢。随著超大规模资料中心(Hyperscale)全球疯狂扩建,电力供应成为AI 基础建设的命脉,其重要性与 AI 需求同步提升,成为台股 2025 年最具指标性的产业结构变革之一。

八、矽光子 × CPO 成下一波 AI 战场

AI 运算量爆炸推升资料中心频宽需求,使高速传输成为 2025 年 AI 产业最关键的新战场。铜线互连在频宽、能耗与散热逼近极限,国际大厂加速导入矽光子与共同封装光学(CPO)架构。辉达、博通等科技巨头更大举采用 CPO 与矽光子方案,使光模组、光引擎与雷射晶片需求倍增,成为 GPU 之后最具爆发力的技术跃升。

在这波技术转换中,台湾供应链快速受惠。联亚、波若威、稳懋等光通讯厂跃升为高速光元件供应重心;上游雷射、磊晶与 PD/EML 光收发元件也成为国际大厂积极拉拢的合作对象。封装端方面,台积电提前布局 COUPE 与相关 CPO 封装技术,站上全球光通讯与 AI 基建的核心位置。外资指出,台湾具备从磊晶、光元件到封装整合的完整体系,是全球少数可支撑 CPO 大量量产的战略地区。

此外,国发会更将矽光子列入「AI 新十大建设」,台湾正加速打造从材料、制程到封装的完整光电供应链。分析师预期,矽光子可望于 2026–2027 年率先导入过渡性应用,并在 2028 年后步入大规模商用。随著全球资料中心全面升级,CPO 与矽光子将重新定义 AI 运算效率,也将重塑全球供应链,而台湾正站在这波科技战略转折的核心位置。

九、AI 散热全面爆发

TrendForce 指出,AWS、Microsoft、Google、Meta、Oracle 全面加速 AI 资料中心建置,第六大业者也快速跟进。随 AI 训练需求爆炸、GPU 扩建加速、自研 ASIC 军备竞赛升温,预估 AI 伺服器渗透率将在 2029 年提升至 24%,成为未来云端基建最主要成长动能。

散热同时成为 AI 扩张的最大瓶颈。资料中心正从气冷快速转向液冷,其中 Direct-to-Chip(D2C)水冷最成熟,可直接导入既有机房、维护成本相对可控;浸没式虽效率更高,但标准化不足、维运门槛高,短期难普及。Google 是最早全面采用液冷的 CSP,目前渗透率逾七成,AWS、Meta、Microsoft 也在 2024–2025 年大规模导入,使台湾散热供应链迅速扩张。

TrendForce 指出,随 NVIDIA B200、B300 晶片 TDP 突破 1,000W,AI 伺服器散热需求结构性跳升。液冷渗透率将从 2023 年不到 10%,在 2028 年提高至 60% 以上。短中期以水冷板搭配 CDU、由 L2A 加速转向 L2L 为主流;长期则朝 Microchannel、封装级液冷等更精细化技术演进。

台股散热族群同步大受惠。奇鋐、双鸿在水冷板与高阶散热模组接单强劲,奇鋐稳居千金股、双鸿亦积极力拚重返千金;建准、健策因伺服器风扇与液冷周边零组件需求大增而股价大涨,一度跻身台股前五高价股。散热已从配角跃升 AI 伺服器效能能否释放的核心关键零组件。

十、2026 VR 系列伺服器启动换机潮 再度带旺台湾AI供应链

NVIDIA 下一代 Vera Rubin(VR)系列 AI 伺服器 将于 2026 年下半年量产,接棒 GB300 成为全球资料中心主流平台,象征 AI 正式跨入「百兆 Token 时代」。Rubin GPU 与 Vera CPU 采全新架构,记忆体频宽、互连效能与液冷需求全面提升,全球 CSP 势必要启动新一轮换机潮,使台湾供应链再度成为最大受惠者。

在整机代工(ODM/OEM)方面,广达、纬创、纬颖、鸿海 已被视为 VR 系列最核心合作伙伴。NVIDIA 自 GB200 开始逐步将高阶组装与验证交给台厂,而 VR 采用液冷与插槽式互连,使制造门槛更高,有利具备系统整合、散热与电力设计能力的台系 ODM 取得更多订单。

其中,纬颖积极扩大美国交付量能,紧贴 NVIDIA 北美资料中心需求;广达加码美国产线,搭配 QCT 与 NVIDIA 长期深度合作,可望承接更多 VR 高阶专案;纬创强化北美制造,并深化 NVIDIA、AMD 两大平台合作,把握 AI 机柜商机;鸿海则在北美持续扩大产能,并与软银、OpenAI 合作星际之门计划,在地制造能力成突出优势。

随著台厂全力布局美国、深化与 NVIDIA 的紧密协作,市场也关注尾牙季将近,黄仁勋是否会在农历年前再度来台、「兆元宴」是否重演,成为科技圈焦点。

AI 伺服器朝高功耗、高频宽、高密度迈进,使台湾从整机、散热、电力、PCB 到 CCL 建构完整生态系。市场普遍认为,谁卡位 VR 供应链,谁就有机会成为 2026 年台股最大亮点,也让 VR 系列成为明年最受关注的主线题材。

點擊閱讀下一則新聞

點擊閱讀下一則新聞