从全球来看,2025年IPO活动同步回暖,全年共有1,293家企业上市,筹资金额1,718亿美元,IPO家数与筹资额分别年增4.27%与39%,反映投资人信心回升。区域分布方面,EMEIA地区上市家数占全球42%居冠,而亚太地区则以43%的筹资占比成为全球最大资金来源,主要受惠香港市场强劲复苏及中国企业赴港上市热潮,凸显中港市场重新成为国际资金关注焦点。

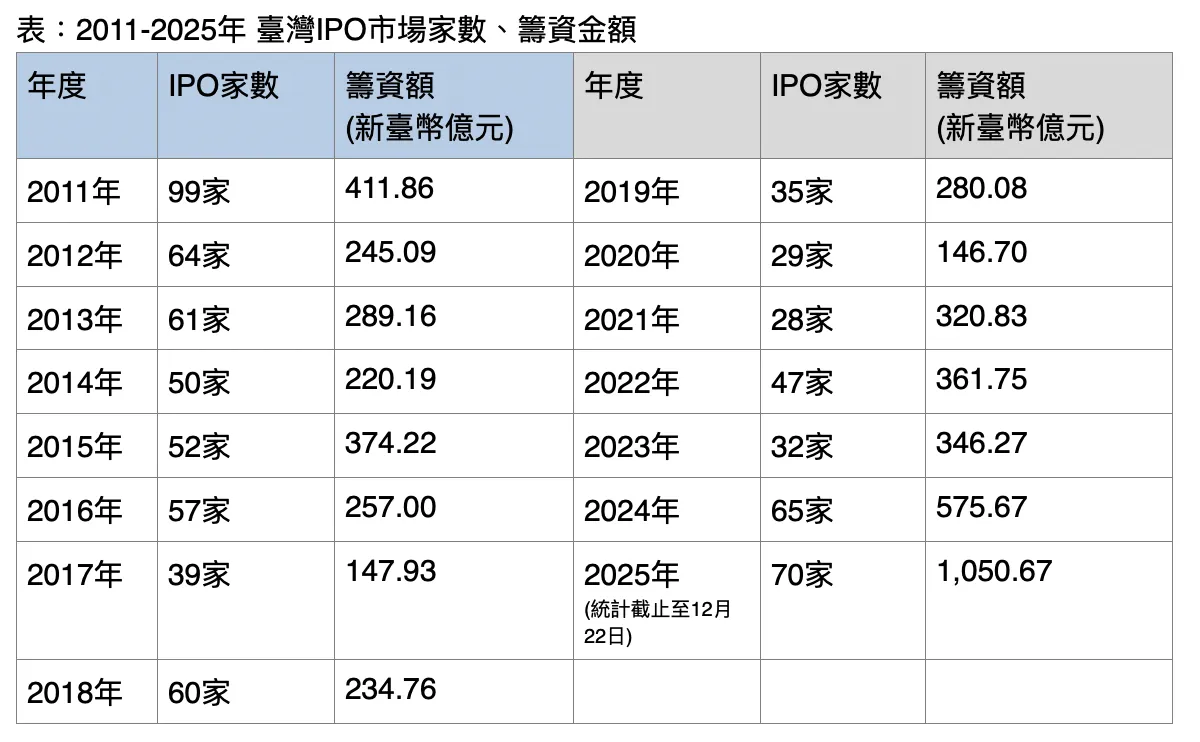

回到台湾市场,截至2025年12月22日,上市市场共有31家挂牌,虽较去年减少4家,但筹资金额达新台币845.45亿元,年增率高达98%。其中,半导体产业的鸿劲以344.69亿元居筹资之冠,占上市筹资额40.77%;生技医疗业的禾荣科筹资108.54亿元,占比12.84%,两者合计逾五成。今年共有4家KY公司上市,合计筹资60.25亿元。

上柜市场方面,全年39家企业挂牌,较去年增加9家,筹资金额205.22亿元,年增38.12%。产业分布以数位云端业家数最多,占比18%。筹资金额最高者同样来自半导体产业,新应材与印能科技分别筹资57.3亿元与30.79亿元,合计占上柜筹资额42.92%,显示半导体仍为台湾资本市场的核心成长引擎。

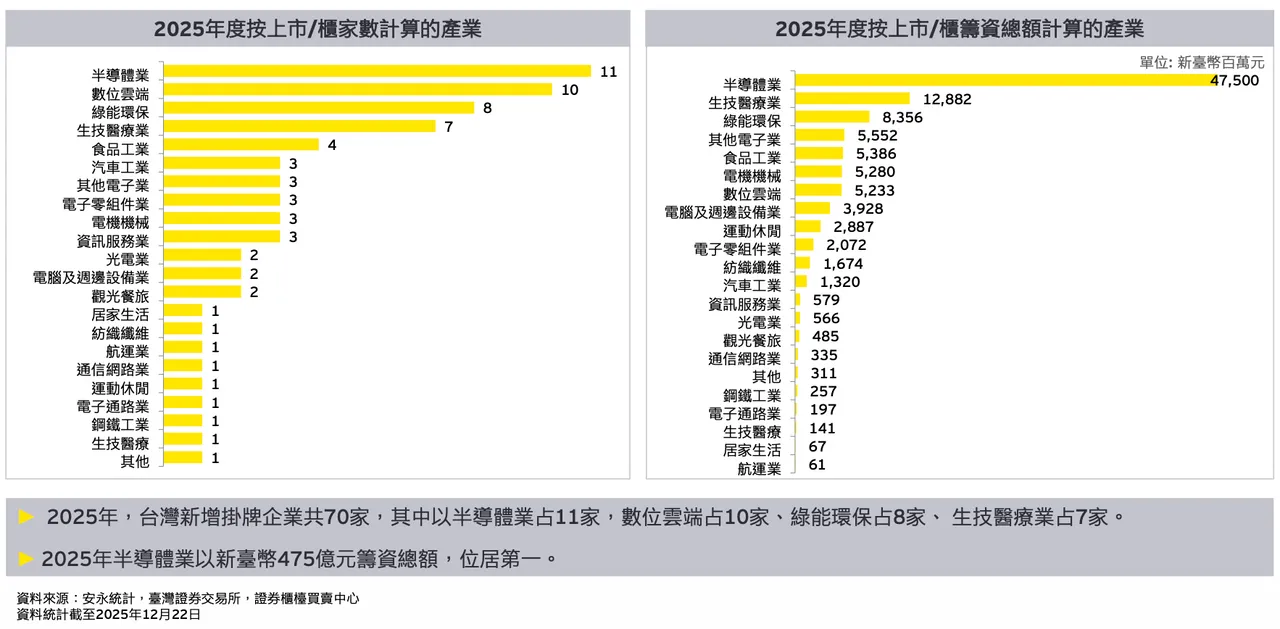

整体来看,2025年台湾上市柜企业中,半导体产业共11家,筹资总额475亿元,居各产业之首;另有81家企业申请兴柜,集中于生技医疗、其他电子及半导体产业,多层次资本市场发展趋势持续深化。

安永联合会计师事务所审计服务部营运长黄建泽指出,全球AI、半导体与科技供应链需求升温,支撑台股指数稳步走扬,但国际利率政策、地缘政治与美中政策变化仍带来短期波动,使指数呈现区间震荡格局。展望2026年,虽然政经不确定性仍在,台湾经济展现高度韧性,随著总体景气回温、智慧应用与出口需求增温,加上晶片技术优势持续领先,IPO市场前景仍值得期待。

中国与香港市场方面,2025年A股与港股IPO活动同步成长,两地筹资额分别占全球16%与33%。A股市场维持稳健,全年预估逾百家公司申请上市;港股则强势复苏,IPO筹资额时隔四年再度突破2,000亿港元,跃居全球交易所融资规模之首,大型A+H及A拆H案件成为推动主力。

展望2026年,中国A股将聚焦AI、机器人、半导体、新能源与生技医药等战略性产业;港股IPO则可望维持热度并趋于稳健成长,随著制度持续优化,香港资本市场竞争力有望进一步提升。

點擊閱讀下一則新聞

點擊閱讀下一則新聞