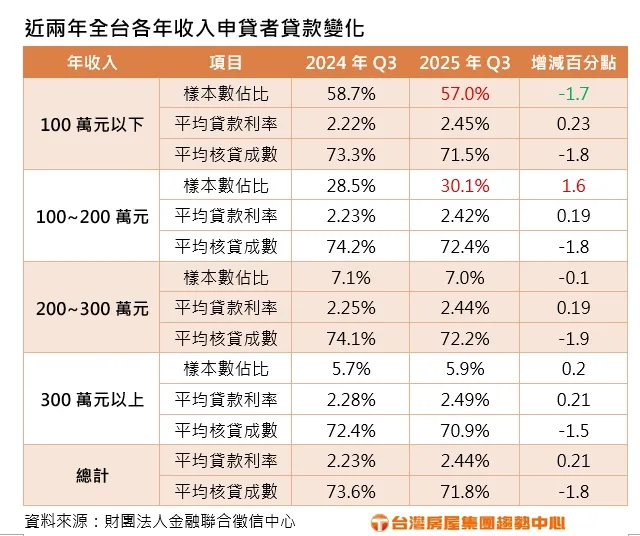

进一步观察不同年薪族群的贷款条件,以年收100~200万元的族群最吃香,2025年第三季平均贷款利率为2.42%,不仅比年收入百万以下2.45%更低,甚至低于300万元以上族群的2.49%,成为目前市场上贷款条件最佳的「优贷族」。

台湾房屋集团趋势中心执行长张旭岚表示,贷款申请的关键,在于担保物件的优劣及申请人的财务条件,由于新青安政策补贴趋于尾声,加上各大行库严谨执行「限贷令」,在资金紧缩的环境下,银行审核趋严,对于还款能力吃紧、自备款有限的小资而言,购屋门槛变高,导致进场意愿或申贷过件率双双受挫。且若过去垫脚买预售屋,近年交屋时遇到限贷令,在公股银行严审之下过不了新青安门槛,势必得另外寻求其他民间银行利率较高的首购方案,导致平均利率有略高的趋势。而年薪逾200万的买家,购买物件不乏高价住宅,可能会估价不足的导致贷款成数低。

张旭岚指出,至于年收入介于100~200万之间的族群,收入稳健、负债比相对低,选购产品也著眼总价千万左右的中小坪数居多,受政策的影响相对轻微,在限贷令期间反而具备更高的竞争力,是银行眼中的「优质客户」。

观察申贷占比的情况,2025年第三季年收入100万元以下的族群占57.0%,为市场主力,不过比2024年第三季的58.7%减少1.7个百分点。年收入100~200万元的族群占比,则从28.5%提升至30.1%,增加1.6个百分点;300万元以上的高收入族群占比也从5.7%微增至5.9%。

第一建经研究中心副理张菱育分析,在资金水龙头收紧的环境下,房贷「利率高、成数低」已成为常态,中高总价产品的负担也更重,市场流动性相对低;而今年中新青安届满后,若政府顺利端出「新青安 2.0」接棒,可望稳住小资买盘,因此预估2026年的房市交易,仍以总价落在千万元上下的首购宅为主流。

點擊閱讀下一則新聞

點擊閱讀下一則新聞